Les Experts Compétences rappellent que les OF entrent dans la période consacrée au BPF (Bilan Pédagogique et Financier). C’est pour la plupart un casse tête, c’est le summum de l’administratif qui pourrit nos entreprises, mais nécessaire pour la connaitre la santé de ce secteur économique. Alors faisons un peu de compta !

- Connaissez-vous votre EBE ?

- BPF c’est maintenant

- Le BPF et ses liens avec Qualiopi

- Guide pratique coordination BPF, Qualiopi, EDOF

- Exemples pratiques, outils spécifiques coordination BPF, Qualiopi, Edof

- Gestion centralisée des données BPF, Qualiopi, Edof…

Pourquoi cet indicateur compte vraiment pour un organisme de formation

À l’approche du bilan pédagogique et financier, beaucoup d’organismes de formation entrent dans une phase de lecture intense de leurs chiffres. C’est le moment où l’on regarde le chiffre d’affaires, le volume d’heures réalisées, la répartition des financements, le taux de transformation commercial ou encore la rentabilité par offre. Pourtant, derrière ces données utiles, il existe un indicateur souvent mieux compris par les financiers que par les dirigeants opérationnels : l’EBE, pour excédent brut d’exploitation.

Pourquoi s’y intéresser maintenant ? Parce que l’EBE ne sert pas seulement aux experts-comptables ou aux analystes de reprise. Il aide aussi les dirigeants à savoir si leur organisme de formation crée réellement de la richesse par son activité courante, avant les effets de structure, de financement ou d’amortissement. Autrement dit, il permet de répondre à une question simple mais essentielle : l’exploitation fonctionne-t-elle vraiment, ou masque-t-elle des déséquilibres que le compte de résultat ne montre pas immédiatement ?

Dans un secteur où les délais de paiement, les avances de trésorerie, la dépendance à certains financeurs et la pression réglementaire peuvent brouiller la lecture des chiffres, l’EBE est un outil de pilotage précieux. Il ne remplace pas une analyse complète, mais il donne un premier signal de santé économique très utile pour tout dirigeant qui veut piloter son organisme avec lucidité.

Connaissez-vous votre EBE ?

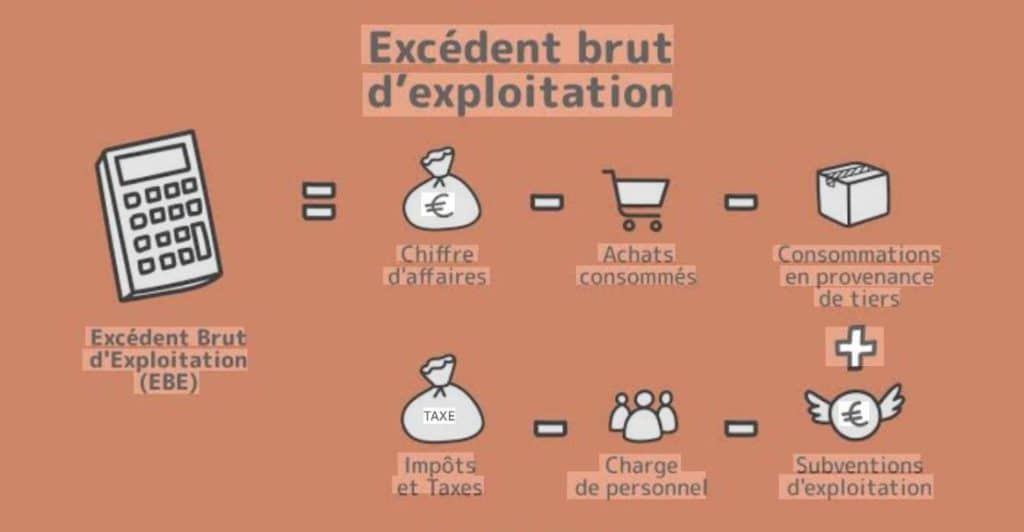

Comprendre l’EBE

L’EBE, ou excédent brut d’exploitation, mesure la performance générée par l’activité courante de l’entreprise avant de tenir compte de certains éléments qui viennent ensuite dans le cycle comptable. Il se situe donc à un niveau intermédiaire entre le chiffre d’affaires et le résultat net. Son intérêt est de montrer ce que l’activité produit réellement une fois déduites les charges directement liées à l’exploitation, mais avant les amortissements, les provisions, les intérêts et les impôts.

Pour un organisme de formation, cet indicateur est particulièrement intéressant, car il permet de distinguer ce qui relève du cœur de métier de ce qui relève de la structure financière ou patrimoniale. Une entreprise peut afficher une belle dynamique commerciale tout en ayant un EBE faible si ses charges de fonctionnement sont trop lourdes. À l’inverse, une structure plus discrète en chiffre d’affaires peut avoir un EBE satisfaisant si elle maîtrise ses coûts, ses ressources et son organisation.

L’EBE donne donc une photographie plus “opérationnelle” que le résultat net. Il permet de voir si l’activité quotidienne est saine, sans être brouillée par des choix de financement, d’investissement ou d’amortissement. C’est pour cela qu’il mérite d’être mieux connu des dirigeants d’OF.

Pourquoi l’EBE est utile aux organismes de formation

Dans la formation professionnelle, beaucoup d’indicateurs sont suivis au quotidien : taux de remplissage, facturation, encaissements, volume d’heures, taux de satisfaction, taux de transformation commerciale, rentabilité par action ou par session. Ce sont de bons indicateurs de production. Mais ils ne disent pas toujours si la structure dans son ensemble est robuste.

L’EBE apporte une lecture plus globale. Il permet de savoir si l’organisme dégage une marge suffisante pour financer son fonctionnement courant, absorber ses charges fixes et préparer ses investissements futurs. C’est particulièrement important pour les structures qui doivent gérer simultanément la pédagogie, l’administratif, la conformité, la relation financeur et la trésorerie.

Un organisme de formation peut par exemple signer de nombreux dossiers, mais si le coût de production est trop élevé, si l’équipe support est surdimensionnée ou si les charges commerciales absorbent trop de marge, l’EBE se dégrade. Dans ce cas, l’activité semble tourner, mais elle ne crée pas suffisamment de valeur pour se développer sereinement. C’est souvent là que les dirigeants découvrent, parfois trop tard, qu’un chiffre d’affaires correct n’est pas synonyme de solidité économique.

Ce que l’EBE révèle dans un OF

L’EBE révèle d’abord le niveau d’efficacité du modèle économique. Il permet de voir si l’organisation transforme bien son activité en richesse brute. Pour un OF, cela pose plusieurs questions concrètes : les coûts pédagogiques sont-ils bien maîtrisés ? Les frais de structure sont-ils adaptés au volume d’activité ? Les charges de personnel sont-elles cohérentes avec le portefeuille d’offres ? Les dépenses commerciales sont-elles trop élevées par rapport à la rentabilité générée ?

Il permet aussi de repérer des déséquilibres structurels. Par exemple, un organisme peut avoir une croissance rapide mais investir trop fortement dans son développement commercial, dans ses outils numériques ou dans ses recrutements support. Résultat : le chiffre d’affaires monte, mais l’EBE stagne, voire recule. C’est un signal important, car il montre que la croissance ne se traduit pas automatiquement en rentabilité opérationnelle.

À l’inverse, un organisme de formation plus petit peut présenter un EBE solide parce qu’il a construit une structure agile, peu lourde, et un modèle bien ciblé. Ce type d’organisation n’a pas forcément l’éclat d’une croissance spectaculaire, mais il possède une vraie capacité de résistance. Pour un dirigeant, c’est souvent un meilleur point d’appui qu’une activité impressionnante en façade mais fragile en profondeur.

EBE et pilotage quotidien

L’intérêt de l’EBE ne se limite pas à la lecture des comptes annuels. Il peut servir d’outil de pilotage au fil de l’année, à condition d’être suivi régulièrement et rapproché des données d’exploitation. C’est particulièrement utile dans la formation, où les flux peuvent varier selon les périodes de financement, les saisons, les appels d’offres ou les calendriers de formation.

Suivre l’EBE permet par exemple de détecter :

une hausse des charges fixes trop rapide.

une dérive des coûts pédagogiques.

un déséquilibre entre développement commercial et marge réelle.

une pression excessive sur la masse salariale.

un modèle qui se vend bien mais qui rapporte peu.

C’est un indicateur qui oblige à poser les bonnes questions. Combien coûte réellement une session ? Quel est le niveau de marge généré par chaque offre ? Quelle part de la marge est absorbée par les fonctions support ? L’organisme a-t-il encore assez d’espace pour investir, recruter ou absorber un retard d’encaissement ? L’EBE ne répond pas à tout, mais il force à raisonner en termes de structure, pas seulement de volume.

Pourquoi il devient important au moment du bilan

La période du bilan est souvent celle où les dirigeants prennent du recul. On regarde les comptes, on compare l’année écoulée avec la précédente, on cherche à comprendre ce qui a réellement fonctionné. C’est aussi le moment où les arbitrages futurs se préparent : faut-il investir, recruter, restructurer, ouvrir de nouvelles offres, réduire certains coûts, ou au contraire consolider l’existant ?

Dans ce contexte, l’EBE est un excellent point de départ. Il permet de savoir si l’organisme a produit suffisamment de richesse brute pour soutenir sa trajectoire. Si l’EBE est faible ou instable, il faut aller chercher les causes : prix insuffisants, charges de personnel trop lourdes, process trop coûteux, offre mal positionnée, dépendance à des financements peu rentables, ou encore volume trop faible par rapport aux coûts fixes.

Pour les dirigeants d’OF, cette lecture est d’autant plus importante que les chiffres pédagogiques peuvent parfois donner une impression trompeuse. Une année très chargée en production n’est pas forcément une bonne année économique. Le bilan, et en particulier l’EBE, permet de remettre les choses à leur place.

L’EBE n’est pas tout, mais il ouvre la bonne discussion

Il faut toutefois éviter un piège : croire que l’EBE suffit à lui seul à juger une entreprise. Ce n’est pas le cas. Un organisme peut avoir un EBE correct mais une trésorerie tendue, des créances clients trop anciennes, une dette court terme trop lourde ou des investissements mal financés. L’EBE est un indicateur de performance, pas un diagnostic complet.

C’est justement pour cela qu’il est intéressant de l’introduire dans une série d’articles plus large. D’abord l’EBE, pour comprendre la performance d’exploitation. Ensuite l’EBITDA, pour élargir la lecture et comparer les approches. Enfin, la comparaison entre les deux, afin de donner aux dirigeants d’OF une grille simple et structurée de lecture financière.

Cette progression pédagogique est importante. Elle permet d’éviter le jargon trop technique tout en donnant aux lecteurs des outils concrets pour mieux lire leur entreprise. Et surtout, elle remet la finance au service du pilotage, au lieu d’en faire un langage réservé à quelques spécialistes.

Ce qu’un dirigeant d’OF doit retenir

L’EBE est un indicateur de pilotage très utile pour tout organisme de formation qui veut comprendre sa performance réelle. Il montre si l’activité produit suffisamment de richesse brute pour financer la structure, absorber les charges courantes et préparer l’avenir. Il éclaire mieux qu’un simple chiffre d’affaires ou qu’un résultat net isolé, surtout dans un secteur où les flux sont souvent décalés et les modèles économiques complexes.

Au moment du bilan, il mérite donc une place centrale. Il permet de prendre du recul, de lire la qualité du modèle économique et de préparer des décisions plus sereines. Pour un dirigeant d’OF, savoir lire son EBE, ce n’est pas faire de la comptabilité pour la comptabilité. C’est mieux piloter son entreprise.

Si cet article vous a plu, vous pouvez suivre les travaux des experts compétences en rejoignant le blog de la formation et vous inscrire à la Newsletter. Les experts compétences accompagnent tous les projets à forte composante numérique autour du Marketing, du Management et de la Formation. Ceci pour des organismes de formation comme pour les entreprises. Pour les contacter, laissez leur un message

Le blog de la formation propose des rubriques comme :

MOTS CLÉS

EBE

excédent brut d’exploitation

organisme de formation

bilan pédagogique et financier

pilotage financier

bilan comptable

rentabilité d’exploitation

gestion organisme de formation

indicateurs de performance

trésorerie formation

rentabilité OF

SOURCES

Notions générales d’analyse de gestion et de lecture du compte de résultat.

Pratiques usuelles de pilotage financier dans les organismes de formation.

Mini FAQ : Connaissez-vous votre EBE ?

Qu’est-ce que l’EBE en une phrase ?

C’est l’indicateur qui mesure la richesse produite par l’exploitation avant les effets financiers, fiscaux et d’amortissement.

Pourquoi est-il utile pour un organisme de formation ?

Parce qu’il montre si l’activité courante crée vraiment de la valeur, au-delà du chiffre d’affaires.

L’EBE remplace-t-il le résultat net ?

Non, il le complète. Il sert surtout à analyser la performance opérationnelle.

Pourquoi en parler au moment du bilan ?

Parce que c’est le bon moment pour prendre du recul sur la rentabilité réelle de l’activité et préparer les décisions de gestion.

L’EBE suffit-il à juger un organisme de formation ?

Non. Il faut aussi regarder la trésorerie, les créances clients, la dette et la structure des charges.

Tu veux que je fasse maintenant le deuxième article sur l’EBITDA, dans le même style, pour enchaîner la série ?