Les Experts Compétences ont fait un premier article sur l’EBE et ont posé les bases françaises et opérationnelles. Ils proposent d’enchaîner sur l’EBITDA qui permet d’aborder l’ouverture internationale et les comparaisons, ce qui est parfait pour les dirigeants d’OF qui regardent des benchmarks ou des reprises (on en connait !)

- Vu l’EBE ! Voyons l’EBITDA, qu’est-ce ?

- BPF c’est maintenant

- Le BPF et ses liens avec Qualiopi

- Guide pratique coordination BPF, Qualiopi, EDOF

- Exemples pratiques, outils spécifiques coordination BPF, Qualiopi, Edof

- Gestion centralisée des données BPF, Qualiopi, Edof…

Après avoir découvert l’EBE dans notre premier article, continuons notre série sur les indicateurs clés du pilotage financier. Aujourd’hui, place à l’EBITDA, un terme souvent entendu dans les discussions de reprise, de valorisation ou de benchmark sectoriel, mais qui reste encore mystérieux pour beaucoup de dirigeants d’organisme de formation. Pourquoi s’y intéresser ? Parce que cet indicateur est au cœur des négociations lors d’une cession ou d’une acquisition, et qu’il commence à s’imposer même dans les échanges avec les financeurs OPCO ou les plateformes de mutualisation.

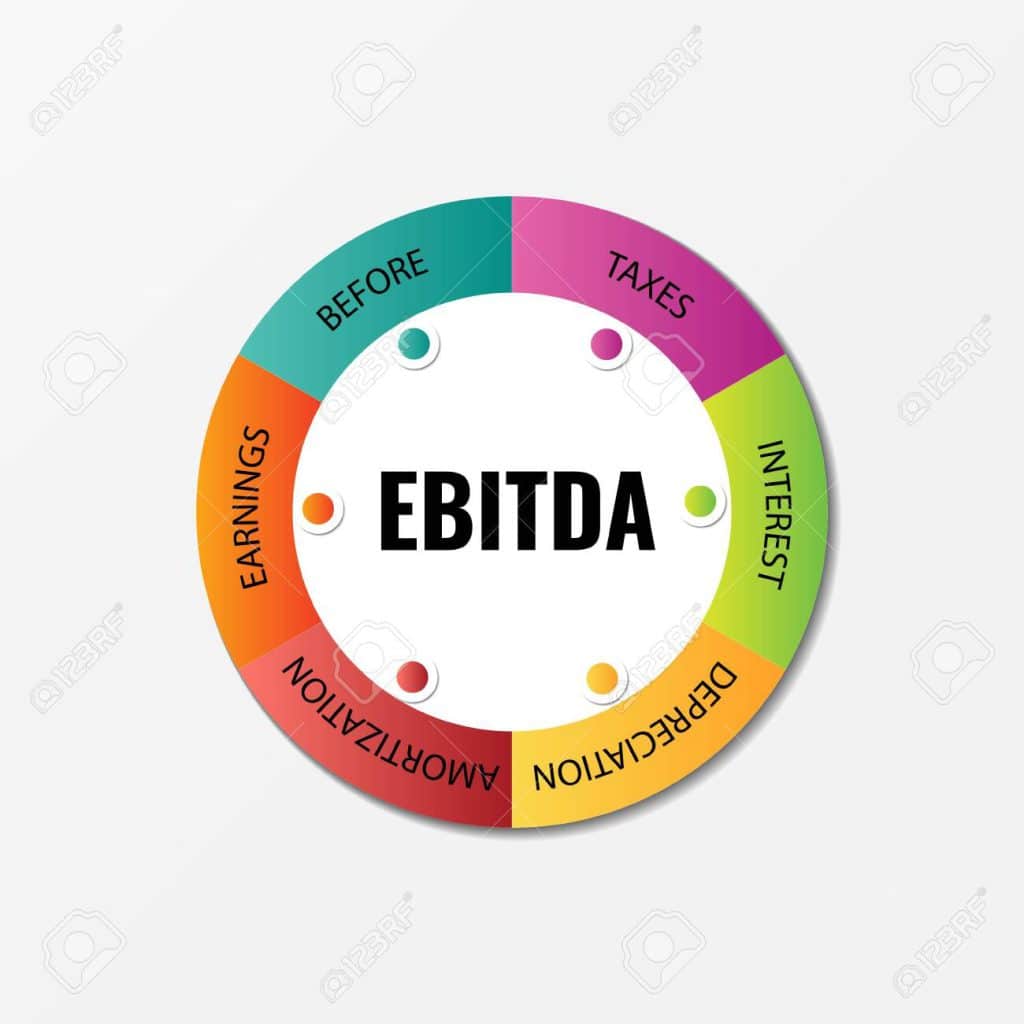

L’EBITDA, ou Earnings Before Interest, Taxes, Depreciation and Amortization (bénéfice avant intérêts, impôts, dépréciation et amortissement), mesure la capacité d’une entreprise à générer de la trésorerie opérationnelle. Dans le secteur de la formation professionnelle, où les modèles économiques mélangent souvent production de contenus, services sur mesure, financements publics et privés, cet indicateur permet de comparer la performance “pure” d’un OF à celle de ses concurrents, sans être parasité par les choix comptables ou financiers. À l’heure où les reprises d’organismes se multiplient et où les investisseurs regardent de près la rentabilité réelle, savoir lire et calculer son EBITDA devient un atout stratégique.

Vu l’EBE ! Voyons l’EBITDA, qu’est-ce ?

Origine et définition de l’EBITDA

Né dans la finance anglo-saxonne, l’EBITDA est l’équivalent international de ce qu’on appelle en France l’excédent brut d’exploitation (EBE), mais avec des subtilités de calcul et d’interprétation. Il vise à isoler la performance de l’exploitation courante en éliminant quatre types de charges :

Intérêts (coûts financiers liés à l’endettement),

Impôts (charges fiscales),

Dépréciation (perte de valeur des actifs),

Amortissement (répartition dans le temps des investissements immobilisés).

Résultat : on obtient une mesure brute de la capacité de l’activité à produire du cash avant toute structure financière ou patrimoniale. Pour un organisme de formation, cela signifie regarder ce que génère réellement la délivrance de formations, la vente de contenus digitaux ou les services associés, sans compter les effets d’une dette bancaire, d’un crédit-bail sur les locaux ou des amortissements d’une plateforme LMS.

En France, l’EBITDA est particulièrement utilisé lors des due diligence en reprise, car il permet de valoriser un OF sur un multiple standard (souvent 4 à 8 fois l’EBITDA selon la taille et la récurrence des flux). C’est aussi un indicateur clé pour les OPCO ou France Compétences quand ils évaluent la viabilité d’un acteur avant un financement structuré.

Pourquoi l’EBITDA est stratégique pour les OF

Dans la formation professionnelle, l’EBITDA révèle la rentabilité opérationnelle réelle, indépendante des choix structurels. Un organisme peut afficher un chiffre d’affaires en forte croissance grâce à de nouveaux contrats OPCO, mais si ses charges de production (formateurs externes, déplacements, supports pédagogiques) augmentent plus vite, l’EBITDA le détecte immédiatement. Inversement, une structure agile avec des coûts maîtrisés peut surprendre par un EBITDA élevé malgré un CA modeste.

Cet indicateur est crucial pour plusieurs raisons :

Comparaison sectorielle : difficile de benchmarker un petit OF local avec un grand acteur national sur un résultat net (trop impacté par les amortissements). L’EBITDA lisse ces écarts.

Valorisation en reprise : les acquéreurs fixent souvent le prix sur un multiple d’EBITDA. Savoir le calculer permet de négocier en connaissance de cause.

Pilotage cash : il donne une idée de la trésorerie générée par l’activité avant dettes et impôts, vital quand les paiements OPCO traînent.

Attrait investisseur : fonds, business angels ou réseaux de franchise formation regardent d’abord l’EBITDA pour évaluer le potentiel de scale-up.

Pour un dirigeant d’OF, maîtriser l’EBITDA, c’est passer d’une gestion “au feeling” à une posture professionnelle face aux financeurs et repreneurs potentiels.

Comment calculer l’EBITDA d’un organisme de formation

La formule est simple :

EBITDA = Résultat net + Intérêts + Impôts + Dépréciations + Amortissements

Ou, plus opérationnellement depuis le compte de résultat :

EBITDA = Chiffre d’affaires – Exploitation courante (achats, personnel, frais généraux)

Exemple concret pour un OF :

Chiffre d'affaires : 650 000 €

Charges d'exploitation :

- Achats et stocks (supports pédagogiques) : 120 000 €

- Personnel (formateurs + support) : 320 000 €

- Autres charges externes : 80 000 €

= EBITDA = 650k - 520k = 130 000 € (20% de marge)

Dans la formation, attention aux spécificités :

Sous-traitance formateurs : souvent en charges externes, pas en salaires.

Amortissements numériques : plateformes, vidéos, contenus → impactent le résultat net, pas l’EBITDA.

Subventions exceptionnelles : à retraiter si non récurrentes.

Un bon EBITDA pour un OF se situe entre 15-25% du CA, selon la maturité (digital vs présentiel, BtoB vs particuliers).

EBITDA vs autres indicateurs : où se situe-t-il ?

L’EBITDA se place entre l’EBE (français, plus strict sur l’exploitation) et le résultat d’exploitation (post-amortissements).

EBE : exclut provisions et éléments exceptionnels, très “français”.

EBITDA : plus large, inclut parfois des retraitements, standard international.

Résultat net : tout impacte (financement, fiscalité).

Dans un bilan d’OF, si l’EBITDA est positif mais le résultat net négatif, c’est souvent les amortissements d’investissements (LMS, locaux) qui pèsent. Signal utile pour un repreneur : l’activité est saine, mais mal financée.

EBITDA et reprise d’organisme de formation

En période de consolidation du secteur (fusion OPCO, Qualiopi renforcé, digitalisation accélérée), les reprises d’OF explosent. L’EBITDA est l’indicateur roi :

Multiple de valorisation : OF = 4-6x EBITDA (jusqu’à 8x pour du récurrent OPCO).

Exemple : EBITDA 150k€ → valeur 600-900k€.

Les acquéreurs regardent aussi l’EBITDA normalisé (retraitements : salaire dirigeant excessif, frais kilométriques gonflés, loyers société-particulier). Un OF peut ainsi gagner 20-30% de valeur en “nettoyant” son EBITDA.

Pour vendre ou racheter, calculez-le dès maintenant. C’est votre meilleur argument commercial.

Limites de l’EBITDA pour les dirigeants d’OF

Attention aux pièges :

Ignore la trésorerie : un EBITDA élevé avec créances clients à 120 jours = mirage.

Masque les dettes : ne dit rien des emprunts ou découverts.

Retraitements subjectifs : risque de “maquillage” en due diligence.

Non adapté aux OF naissants : EBITDA négatif normal en phase d’investissement.

C’est pourquoi on le couple toujours à une lecture du bilan (trésorerie, créances, dettes court-terme), comme exploré dans notre article “Bilan vs EBITDA”.

Comment suivre son EBITDA au quotidien

Pas besoin d’expert-comptable pour ça. Intégrez-le dans votre tableau de bord :

Mensuel : CA – charges d’exploitation = EBITDA prévisionnel.

Par offre : EBITDA/session, EBITDA/démarcheur, EBITDA/OPCO.

Benchmark : 15-20% = solide ; <10% = alerte rouge.

Outils simples : Excel, ou logiciels comme Axonaut, Pennylane (intégration EBE/EBITDA automatique).

Vers la comparaison EBE vs EBITDA

Prochain article : EBE vs EBITDA, pour tout comprendre des nuances et choisir l’indicateur adapté à votre OF. Restez connectés !

Si cet article vous a plu, vous pouvez suivre les travaux des experts compétences en rejoignant le blog de la formation et vous inscrire à la Newsletter. Les experts compétences accompagnent tous les projets à forte composante numérique autour du Marketing, du Management et de la Formation. Ceci pour des organismes de formation comme pour les entreprises. Pour les contacter, laissez leur un message

Le blog de la formation propose des rubriques comme :

MOTS CLÉS

EBITDA

excédent brut d’exploitation

organisme de formation

reprise OF

valorisation entreprise formation

rentabilité opérationnelle

calcul EBITDA

multiple EBITDA

due diligence formation

pilotage financier OF

EBE EBITDA différence

SOURCES

Pratiques de valorisation en reprise d’organismes de formation.

Normes comptables IFRS/anglo-saxonnes vs PCG français.

Études sectorielles formation professionnelle (OPCO, France Compétences).

Mini FAQ : Vu l’EBE ! Voyons l’EBITDA, qu’est-ce ?

EBITDA = EBE ?

Presque, mais pas tout à fait. EBE plus français/exploitation pure ; EBITDA plus international/valorisateur.

Un bon EBITDA pour un OF ?

15-25% du CA. Au-delà : excellent. En-dessous de 10% : vigilance.

Pourquoi les investisseurs adorent l’EBITDA ?

Permet de comparer “à structure égale”, idéal pour multiples de valorisation.

Faut-il le suivre mensuellement ?

Oui, pour détecter les dérives charges/CA et ajuster vite.

Limite principale ?

Ignore trésorerie et dettes. À coupler avec bilan.